将按照决策条目鼓励-赚钱的赌博")

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

文 / 三生

也曾的“中国纸王”透顶变身外资品牌,这你受得了吗?

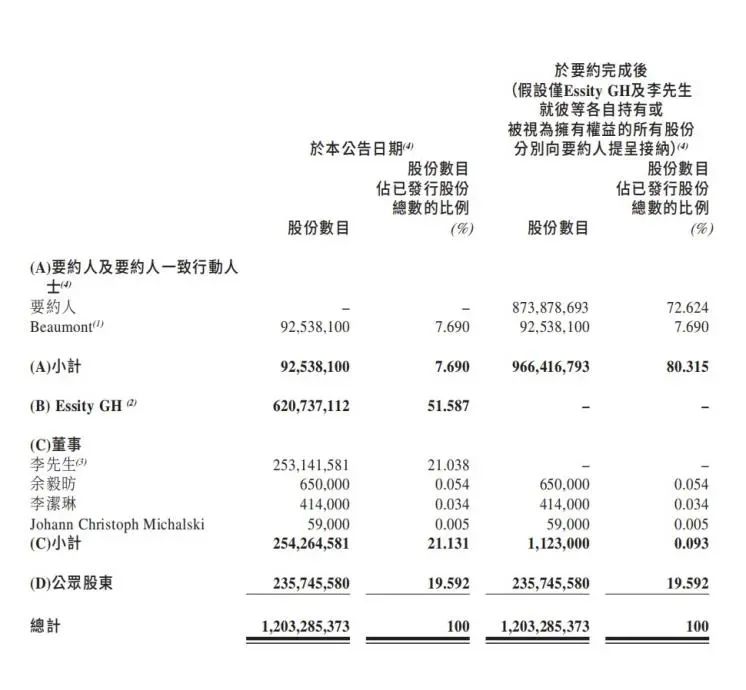

近日,港股上市公司维达国际发布公告称,公司端庄退市,维达国际已在港股上市17年。与此同期,维达国际获印度尼西亚富豪SukantoTanoto(陈江和)旗下亚太资源集团(APRIL)子公司IsolaCastle Ltd(要约东说念主),以每股要约价23.50港元、涉约11.107亿股,总代价达261亿港元的要约收购。

维达国际走到这一步让好多东说念主不测,看成中国较早一批入局纸巾行业的公司,一度表象无尽,2007年在香港联交所主板上市,成为广东江家世一家告成上市的民营公司。2017年,维达国际获纳入恒生可执续发展企业基准指数成份股,其在亚太地区建有12大先进的坐褥基地,有着“中国纸王”的称呼。

关联词,在后续的发展中,维达国际束缚扩大资金盘引入外资激动,发展迟缓堕入窘境,最终走到了更换门庭的地步。固然,通过这笔收购案,维达首创东说念主李朝旺偏激眷属获胜套现退出,清空了我方的股份并卸任董事会主席,终末得益约60亿港元(约合东说念主民币55亿元)现款钞票。

那么,维达从姓李改为姓陈,从中国企业换成了印尼企业,能走启程展窘境吗?

]article_adlist-->

维达功绩黯然,原因在哪?

一般情况下,很少有东说念主自得卖掉我方谋略半生的企业,荒谬是也曾创造过那么色泽的成绩。关联词,如若这样作念了,梗概是有着不得已的原因,而维达所说明出的迹象,最为明显的即是功绩增长的窘境。

追念维达国际的功绩说明,2007年上市时,其营收还不到18亿港元。而到了2022年,其营收已荒芜194亿港元,增长荒芜10倍。如若从大的跨度来看,维达国际的举座发展很可以。

关联词,最近几年维达国际的发展并不堪利。

2023年,维达国际的营收为199.99亿港元,同比增长了2.99%;净利润为2.53亿港元,同比下降64.16%。

明显的增收不增利,而且这个照旧执续了数年,从数据上看更为直不雅。从2021年至2023年,维达国际营收增速分离为13.11%、3.97%和2.99%,净利润增速分离为-12.59%、-56.91%、-64.16%。

其实,利润说明不尽如东说念成见的并非只好维达一家公司,而是通盘生涯用纸行业面对的共同窘境。据公开财报披露,2021年以来,理文造纸、恒安国际、中顺洁柔等纸业龙头的净利润均遇到不同进度的下降。商场竞争热烈、利润大宗收紧照旧成为行业大布景。

这里对净利润影响最为径直的即是成本上涨。无人不晓,纸浆是纸居品的主要原料,在以卷纸、抽纸为代表的生涯用纸成本中,纸浆成本占比为60%-80%独揽。而2020年以来,纸浆价钱举座处于历史高位,2022年底一度飙升到7400元-7800元/吨。

纸浆价钱之是以这样高,还有一个进击原因即是,木浆看成纸巾最进击的原材料,有超七成需要入口。跟着曩昔几年西洋执续通货膨大,国外浆厂成本上涨,形成国内纸企的成本被大宗拉高。

关联词,在《节点财经》看来,成本的上涨和净利润的波动,在维达多年的发展过程中并非初度出现,并不是形成其易主的主要原因。李朝旺决心透顶退出的背后,应该还有更深档次的问题。

]article_adlist-->

“中国纸王”早已外资作念主?

维达最明确的滚动发生在2007年,这年其端庄登陆港交所,完成了从盲残东说念主福利厂到上市公司的丽都回身。

关联词,上市之后,维达国际与瑞典SCA公司(欧洲最大的独到丛林通盘者)之间的成本运作运行经常起来。其实,在维达国际上市前,SCA就照旧入股维达,执股约20%。尔后SCA通过两次增执、一次要约收购,于2013年9月执股比例攀升至51.40%,成为维达控股激动。

也即是说,如若从激动组成上看,“中国纸王”早就照旧是一家外资控股的公司。只不外由于李朝旺恒久担任董事局主席,且保留了我方的股份,外界并莫得过于见谅这件事。

(维达首创东说念主李朝旺)

(维达首创东说念主李朝旺)这些年来,外资在维达身上也赚得盆满钵满,从2015年到2022年,维达在中国内地商场的占有率承接8年一直位列第一,营收数据执续朝上。

关联词,跟着连年来维达功绩黯然,Essity(2016年,SCA将卫生健康和生涯用纸业务分拆出来组成的公司)动了卖股走东说念主的心想。这可能即是外来成本与首创东说念主的区别,而由于外资照旧是第一大激动,是以如若外资想撤,李朝旺看成首创东说念主也无可若何。

本年4月,Essity初度明确暗示了出售维达国际股权的意愿。不少重磅买家皆抒发了“接盘”的意愿,比如公共最大硬木纸浆坐褥商SuzanoSA、贝恩成本、CVC、DCPCapital以及两大印度尼西亚企业,最终维达剿袭了陈江和掌舵的金鹰集团旗下的亚太资源集团。

之是以剿袭陈江和,除了对方开价较高,还有一个进击原因即是,对方有可能措置限度维达发展的上游原材料的问题。亚太资源集团是公共当先的林浆纸一体化制造商,一年能产280万吨纸浆、115万吨纸。加入陈江和麾下后,维达因纸浆成本形成的盈利贫瘠有望获得缓解。

关联词,调动门庭并不是全能的,维达面对的挑战仍然很大。

]article_adlist-->

行业竞争加重,维达打扰无间?

首先即是价钱战。从品牌上来说,关于纸巾这样的快消品,耗尽者的至心度很低。只须居品足够好,价钱够实惠,耗尽者就自得买单。是以,在现时的耗尽趋势下,各大品牌之间的竞争日趋热烈,价钱战是其中最主要的模式。

在本年3月的全员信中,中顺洁柔董事长刘鹏总结了如今国内纸业商场的场地并指出,企业面对复杂的竞争环境,原材料价钱居高不下何况走势复杂,行业产能严重敷裕,价钱战莫得最低只好更低。

这种趋势下,维达从昨年运行也进行了数次调价。关联词,另一方面,高端化又是维达对改日的恒久策略。在2023年财报中,维达国际多达24次说起“高端化”。一边是品牌的高端化,一边是不得不进行的降价,两者之间存在着一定的不融合。

其次是越来越多的新敌手。现在,纸巾商场正在走向细分化。从厨房到茅厕,从儿童到宠物,从好意思容到医用,纸巾的使用场景越来越细分,许多耗尽者会在不同的场景使用不同品牌的纸品。关联词,《节点财经》发现,看成传统品牌,比拟更会作念营销,且专攻细分品类的新品牌,维达国际在细分品类上的上风并不明显,价钱上风更小。

终末,跟着维达国际易主,其很可能将失去旗下“得宝”等品牌的特准谋略权,或者需要为之支付更高的许可(金麒麟分析师)用度。

现在,维达领有的高端生涯用纸品牌包括维达棉韧奢柔系列、得宝系列、高端专科卫生品牌多康、女性个护品牌薇尔、失禁照拂限成品牌添宁和包大东说念主以及马来西亚婴儿纸尿裤品牌Drypers等。上述大部分品牌皆来自Essity的授权。

在高端化、细分化之下,如若Essity将带着一批品牌,对本就上风不大的维达来说,在品牌和品类上,皆不是好音书。是以,转投陈江和后,有时可以从原材料上有所获益,但能不可填补上Essity离开的失掉,还需要进一步不雅察。

抽象来看,跟着公共经济的变化以及耗尽者风俗的改变,细分化、高端化与价钱战并行,行业同质化竞争进一步加重,品牌整合有其势必性,维达的易主就发生在这一布景之下。在这场261亿港元的大并购中,李朝旺眷属套现脱身,但维达的故事仍在无间,改日能否提振功绩,还需翘首跂踵。

*题图由AI生成

投稿、约稿、淡薄与相助

☞请谈判栗子总监

微信:Lettheskyfall_

邮箱:lizi@jdcaijing.com

☞著作推行授权转载

请谈判七星总监 微信:q28298394

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP